Vous recevez un héritage ? Vous devez faire une déclaration de succession et payer, dans la plupart des cas, des droits de succession. Outre les frais du notaire, l’État prélève un impôt que chaque héritier doit payer sur sa part d’héritage. Ces droits sont d’autant plus élevés que le lien de parenté avec le défunt est éloigné. Plus l’héritier est proche du défunt, moins il paie d’impôt, à héritage égal.

Vous souhaitez connaître le montant des droits de succession lors d’un héritage ? Notre guide complet vous explique tout sur les droits à payer et vous aide à planifier votre succession en toute sérénité.

Comment sont calculés les droits de succession ?

L’acquisition d’un héritage engage généralement le paiement de droits de succession pour les héritiers. Le montant de ces droits et des abattements varie en fonction de la qualité de l’héritier et de son degré de parenté avec le défunt.

Pour calculer des droits de succession à payer à l’administration fiscale, il faut procéder par étape. Il faut tout d’abord dresser la liste des biens qui composent le patrimoine du défunt le jour de son décès, puis soustraire ses dettes. Cela permet de déterminer la part nette qui revient à l’héritier (en tenant compte des éventuelles donations consenties par le défunt à son égard). Ensuite, il faut appliquer sur cette part nette l’abattement dépendant du lien de parenté entre le défunt et l’héritier. Plus le lien est proche, plus l’abattement est important.

Une fois l’abattement déduit, un barème fiscal s’applique sur la part de succession revenant à l’héritier. Ce barème progressif est établi par tranche. Il dépend à la fois du montant de la succession et du lien de parenté du bénéficiaire avec le défunt. Plus le montant transmis est élevé, plus le barème d’imposition est élevé. Mais plus le lien de parenté avec le défunt est proche, plus la fiscalité est favorable. Par ailleurs, les associations ou fondation reconnue d’utilité publique, comme la Fondation de France, recevant un héritage sont totalement exonérées de droits de succession. Ainsi, la totalité de l’héritage bénéficie à une cause d’intérêt général soutenue par la Fondation de France : précarité, recherche médicale, lutte contre l’isolement des personnes âgées, éducation, protection de l’enfance…

Montants des droits de succession selon le lien de parenté

Taux d’imposition* sur la base de la part nette taxable (après déduction de l’abattement)

| Lien avec l’auteur de la libéralité | Taux d’imposition |

| Ligne directe (enfants, petits-enfants) | de 5 à 45 % |

| Frère ou sœur vivant ou représenté | de 35 à 45 % |

| Parents au 4ᵉ degré | 55 % |

| Parents au-delà du 4ᵉ degré et non-parents | 60 % |

* basé sur la législation au 1ᵉʳ janvier 2018

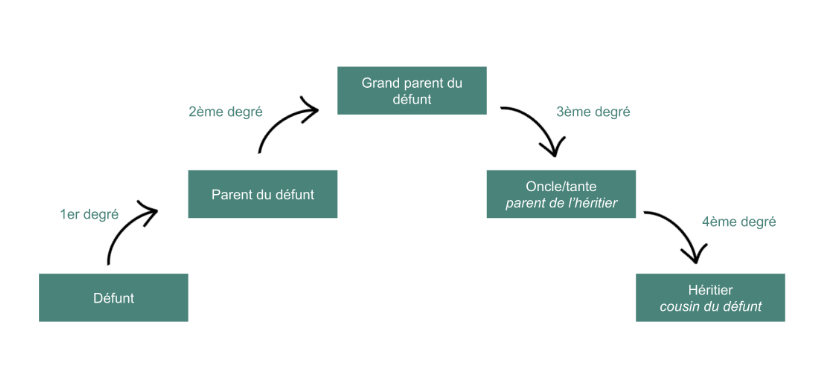

Les degrés de parenté entre deux personnes se calculent en partant de la première personne, en remontant jusqu’à l’ancêtre commun et en redescendant l’arbre généalogique jusqu’à la deuxième personne.

Exonérations et abattements des droits de succession

Un abattement peut être appliqué en fonction du lien de parenté entre le défunt et l’héritier. Il varie de 1 594 € à 100 000 € et il est déductible de la part nette du défunt.

| Bénéficiaire | Montant de l’abattement |

| Conjoint ou partenaire d’un pacs (si testament en sa faveur) | exonération |

| Enfant vivant ou représenté et ascendant | 100 000 € |

| Petit-enfant | 1 594 € |

| Arrière-petit-enfant | 1 594 € |

| Frère ou sœur vivant ou représenté | 15 932 € |

| Neveu ou nièce venant de son propre chef | 7 967 € |

| Héritier, légataire ou donataire handicapé | 159 325 € |

| Tout héritier ou légataire à défaut d’autre abattement | 1 594 € |

Dans certains cas, les bénéficiaires peuvent être exonérés de droits de succession. Certaines exonérations sont liées aux personnes, d’autres à la catégorie des biens recueillis.

Les associations ou fondations d’utilité publique, comme la Fondation de France, sont par exemple entièrement exonérées de droits de succession si un héritage leur est adressé. L’intégralité de votre legs sera donc mise au service d’une cause philanthropique qui vous tient à cœur, comme la recherche médicale, l’aide aux personnes vulnérables ou la protection de l’environnement. L’équipe de la Fondation de France vous accompagne tout au long de la construction de votre projet. Vous bénéficiez d’un interlocuteur privilégié, à proximité de chez vous. À votre écoute, nous vous apporterons tous les renseignements que vous jugerez utiles à votre démarche de transmission généreuse.