Les abattements fiscaux et les taux d’imposition qui frappent la transmission de biens de son vivant demeurent inchangés par rapport à l’an passé.

Aider ses descendants ou des parents proches en leur transmettant, de son vivant, une partie de son patrimoine ou une somme d’argent : tel est le propre d’une donation. Quelle que soit la nature de l’opération et le lien qui relie les deux parties, cet acte (irrévocable et définitif) est toujours soumis au paiement de droit de mutation que le donataire doit payer. Pour calculer leur montant, l’administration fiscale applique au préalable certains abattements. La dernière loi de finances, promulguée le 29 décembre 2020 et publiée deux jours plus tard au Journal Officiel, ne fait référence à aucun changement pour l’année en cours en ce qui concerne les abattements et les taux de taxation fixés par le Trésor public.

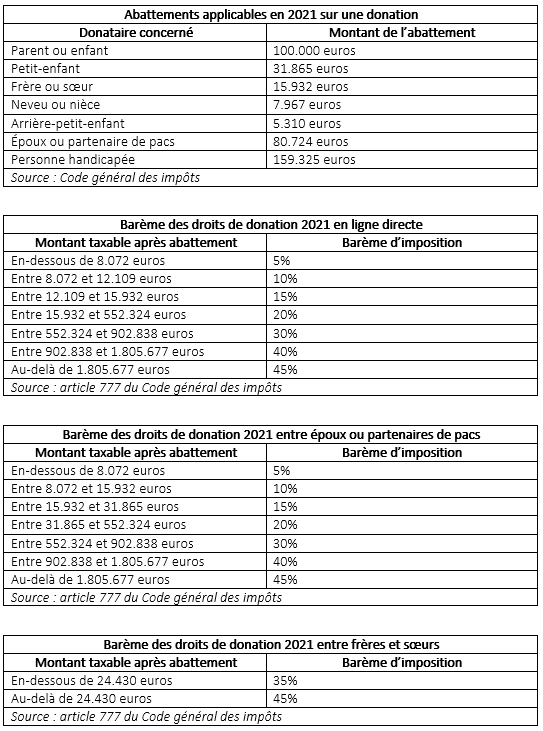

Abattement fiscal

Les abattements, qui peuvent diminuer le montant taxable de la donation, réduit cette assiette imposable de 100.000 euros pour chaque donation d’un bien immobilier, d’un objet de collection ou de valeurs mobilières (actions, obligations…) à un enfant ou un parent. Contrairement aux droits de succession, les époux ou les partenaires de Pacs ne sont pas exonérés de droits de donation. À la place, ils bénéficient d’un abattement de 80.724 euros.

Les autres générations ne sont pas oubliées. La somme en dessous de laquelle aucun droit n’est perçu est fixée à 31.865 euros pour une donation d’un grand-parent à chacun de ses petits-enfants, et à 5.310 euros pour une donation d’un arrière grand-parent. La limite maximum de l’abattement s’élève à 15.932 euros pour les frères et les sœurs, et à 7.967 euros pour les neveux et les nièces. Si le bénéficiaire du don est handicapé, un abattement spécifique de 159.325 euros vient s’ajouter aux autres.

Spécificité pour les dons d’argent

Par ailleurs, une exonération totale s’applique en plus pour les dons de sommes d’argent consentis à un descendant âgé de plus de 18 ans ou mineur émancipé (enfant, petit-enfant, arrière-petit-enfant, neveu, nièce, petit-neveu ou petite-nièce). Cet abattement spécifique, accordé dans la limite de 31.865 euros par donataire, est renouvelable tous les quinze ans jusqu’aux 80 ans du donateur.

Une fois que la valeur des biens inclus dans la donation a été déterminée, et si le montant du don dépasse celui de l’abattement, il s’agit de déterminer les droits de donation à régler au regard du barème de taxation progressif en vigueur. Ce dernier varie en fonction des liens entre le donateur et le donataire.

Quels taux applicables ?

Dans le cas d’une donation en ligne directe (aux parents, grands-parents, enfants, petits-enfants ou arrière-petits-enfants), les taux s’échelonnent entre 5% et 45%. S’il s’agit d’une donation consentie entre frères et sœurs, une taxation de 35% s’applique sur la somme n’excédant pas 24.430 euros ; au-delà, le taux atteint 45%.

Pour une donation à un neveu ou une nièce, le taux appliqué est de 55%. Il s’élève à 60% pour une donation au profit d’un concubin ou d’un tiers (donation hors famille).

IMPORTANT : les associations et les fondations reconnues d’utilité publique, comme la Fondation de France, ne sont pas soumises aux droits de donation.