Le legs net de frais et de droits, s’il respecte certaines conditions, permet de privilégier un proche tout en soutenant une cause.

Le legs net de frais et de droits : qu’est-ce que c’est ?

Le legs net de frais et de droits est un mécanisme fiscal permettant de gratifier un proche et de soutenir une cause d’intérêt général sans désavantager le premier.

Le principe de ce montage consiste à léguer un patrimoine à un organisme exonéré de droits de succession tout en lui imputant la charge de reverser un pourcentage des fonds reçus à un tiers et d’assumer le paiement des droits à sa place.

Ainsi, les droits étant calculés sur la somme réellement perçue par le légataire et non sur le montant brut avant paiement de ces droits, une minoration de ces derniers est ainsi réalisée et peut être mise au profit de la philanthropie sans démunir le proche concerné. Cela revient à orienter une partie des droits dus au Trésor Public vers la philanthropie.

Pour éviter tout risque de requalification fiscale pour abus de droit si le montage apparait comme principalement fiscal aux yeux du Trésor Public, il est prudent de limiter le legs dévolu au tiers à un montant correspondant à la part qu’il aurait normalement perçu après paiement des droits, en venant directement à la succession, sans l’intervention d’une structure philanthropique.

De plus, le legs risque de s’avérer déficitaire pour l’organisme concerné si le testateur avantage trop le tiers visé, sans prendre en compte le montant des droits à acquitter. En effet, le cumul des fonds à reverser et le paiement des droits de mutations peut rapidement excéder la somme restant à la structure philanthropique, l’obligeant à renoncer.

En effet, un organisme d’intérêt général n’a pas le droit de s’endetter et son conseil d’administration, composé d’administrateurs bénévoles, est le seul qui peut accepter ou renoncer à une succession. Ainsi, si le conseil d’administration s’aperçoit qu’une succession est déficitaire ou que les charges prévues par le testateur sont trop déséquilibrées, il peut renoncer au legs afin de respecter scrupuleusement son objet statutaire.

En effet, un organisme d’intérêt général n’a pas le droit de s’endetter et son conseil d’administration, composé d’administrateurs bénévoles, est le seul qui peut accepter ou renoncer à une succession. Ainsi, si le conseil d’administration s’aperçoit qu’une succession est déficitaire ou que les charges prévues par le testateur sont trop déséquilibrées, il peut renoncer au legs afin de respecter scrupuleusement son objet statutaire.

Dans la mesure où le testament peut être rédigé des dizaines d’années avant le décès d’une personne, son patrimoine peut radicalement changer entre le jour de la rédaction du testament et le jour où il doit être appliqué. Le grand âge et la dépendance peuvent impacter sévèrement le patrimoine d’une personne et ce qui avait été prévu alors peut ne plus être réalisable aujourd’hui.

Afin d’éviter qu’une succession ne se retrouve en déshérence, la prudence conseille à tout testateur de prévoir un légataire universel de substitution en cas de refus de la succession par l’organisme désigné.

Un organisme d’intérêt général ne refusera une succession que dans le cas où les charges seraient trop importantes ou dans le cas où la succession serait déficitaire. Pour éviter cette situation, mieux vaut raisonner en pourcentage qu’en indiquant une somme d’argent ou un bien immobilier. Ainsi les legs suivront l’évolution du patrimoine jusqu’au dernier jour du testateur.

Etude de cas : le legs net de frais et de droits

Charles fait son testament en 2000 et institue l’association B légataire universel à charge pour cette association de délivrer à Luc, le neveu de sa femme, son appartement net de frais et de droits. Quand Charles rédige son testament, son appartement vaut 200 000 € et il a différents placements et comptes d’épargne pour 400 000 €. Charles fait ainsi son testament, car, à ce moment, son appartement représente un tiers de son patrimoine et il souhaite contribuer aux missions d’intérêt général de l’association B.

L’appartement prend beaucoup de valeur et vaut au décès de Charles, en 2018, 400 000 €. Les liquidités ont, quant à elles, diminué pour faire face aux besoins de Charles. Elles sont estimées à 250 000 € au jour de son décès.

L’appartement de 400 000 € revient à Luc. L’association B doit donc payer, grâce aux liquidités, les droits de Luc sur l’appartement, soit 239 062 €. Il reste donc pour l’association B la différence soit 10 938 €.

L’association B devra payer le passif courant restant dû au décès (divers impôts, factures en suspens, etc.) mais également les frais de notaire, de sorte que l’association B ne pourra pas accepter ce legs puisqu’elle ne recevra aucune somme pour ses missions d’intérêt général. Elle sera donc contrainte de renoncer au legs.

Le règlement de la succession prendra beaucoup plus de temps car il faudra faire une recherche généalogique des héritiers, qui eux-mêmes devront refuser ce legs. La succession sera alors déclarée vacante.

Aussi, il est conseillé dans son testament de prévoir une clause de substitution en cas de refus. Ainsi, Luc serait devenu légataire universel et la succession aurait été réglée rapidement.

Modèle de formule : « En cas de refus de l’association B ou si l’association B devait être dissoute, j’institue pour légataire universel Luc… »

Il peut être aussi opportun de prévoir que le légataire particulier touchera une quote-part de la succession.

Ainsi, même si Charles est conscient que Luc vendra cet appartement, il souhaite aussi qu’une partie de son legs soit dédiée aux missions d’intérêt général de l’association B, il peut instituer l’association B légataire universel et léguer une quote-part de sa succession nette de frais et de droits à Luc.

Modèle de formule : « Je soussigné(e)… institue pour légataire universel l’association B, à charge pour elle de délivrer à Luc un legs à titre universel net de frais et de droits de 40 % de mon patrimoine après réalisation par l’Association B de l’ensemble de mes actifs.

Ce testament révoque toutes dispositions antérieures.

Fait à… Le…

Date et signature ».

Au décès de Charles, le patrimoine, d’un montant total de 650 000 €, se compose de l’appartement estimé à 400 000 € et des liquidités pour 250 000 €.

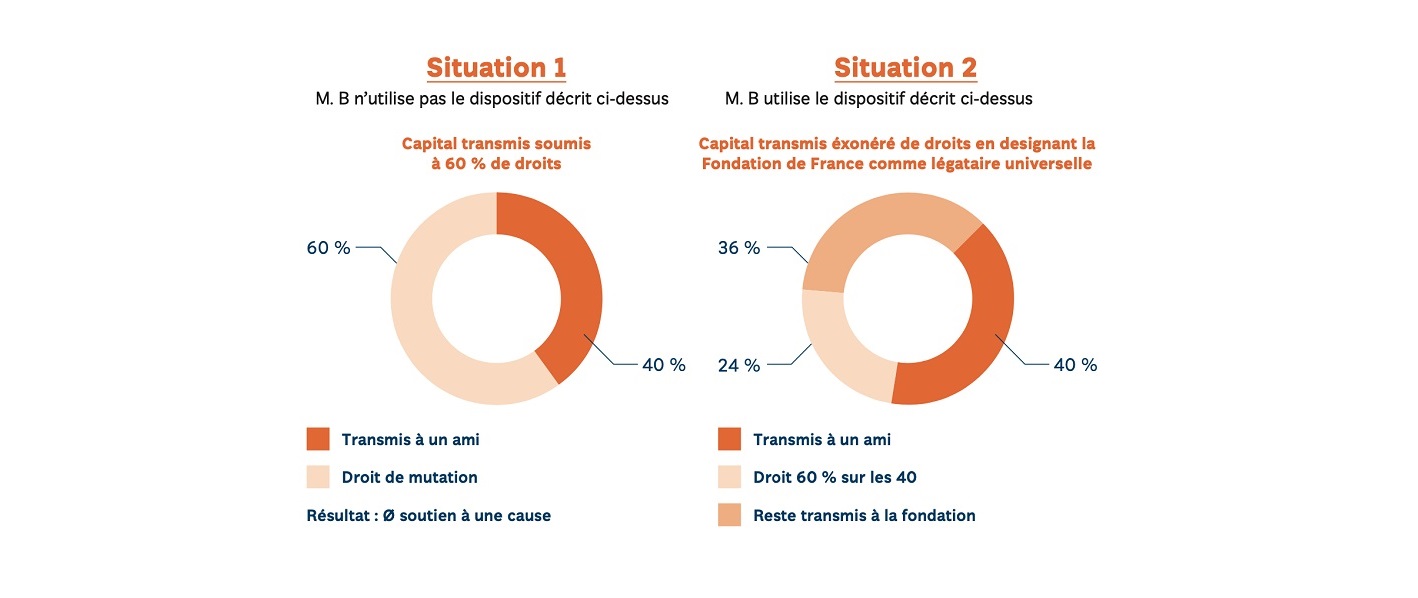

Luc reçoit 40 % du legs, soit 260 000 €. L’association B paie les droits de Luc, d’environ 156 000 €.

Il reste 234 000 € pour les missions d’intérêt général de l’association B.

Si Luc avait été institué légataire universel pour le tout, il aurait dû payer des droits de mutation à titre gratuit au taux de 60 % (environ 390 000 €). Il n’aurait perçu que la différence soit environ 260 000 €.

En faisant ainsi son legs, Charles permet à Luc de recevoir la même somme et contribue aux missions d’intérêt général de l’association B.

Il peut être judicieux, compte tenu de l’évolution du patrimoine tout au long de sa vie, de revoir régulièrement auprès de son notaire que ces dispositions testamentaires soient toujours exécutables. N’hésitez pas à vous rapprocher de lui.

Ces deux illustrations montrent ce qu’il ne faut pas faire dans un premier cas et ce qu’il est préférable de faire dans un second cas. Il est toujours difficile pour une structure d’intérêt général de concilier les différentes volontés qu’un testateur peut mettre à sa charge. Voilà pourquoi il faut bien valider en amont le projet avec la structure qui pourra vous informer de ce qu’il est possible ou non de faire.